Dicas para Melhorar seu Score de Crédito com Consistência

Aprenda ações práticas e sustentáveis para elevar seu score: reduzir uso do limite, pagar em dia, diversificar crédito e monitorar seu histórico.

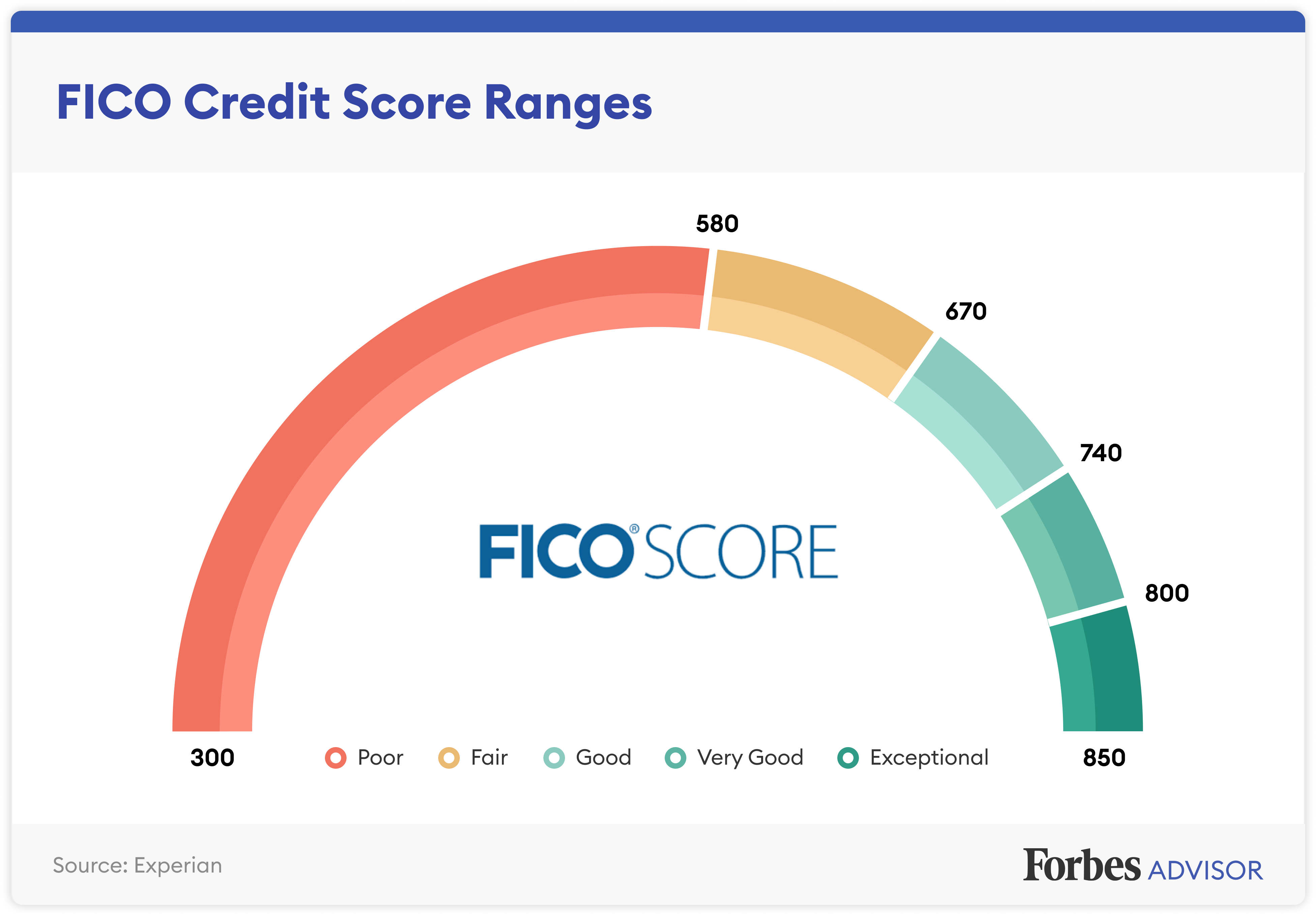

Conceito e importância da consistência

Melhorar seu score de crédito exige constância, paciência e atenção aos detalhes do dia a dia financeiro. O score é um retrato estatístico do seu comportamento de pagamento e da sua relação com o crédito, sinalizando para o mercado o nível de risco que você representa. Quanto mais previsível e confiável for o seu histórico, maior tende a ser sua pontuação. A chave está em transformar boas práticas em hábitos repetidos: pagar em dia, reduzir atrasos, evitar excessos no uso do limite e manter seus dados sempre atualizados. Pense no score como um reflexo da sua organização: não é sobre um ato isolado, mas sobre a consistência ao longo do tempo. Pequenas atitudes, como verificar faturas com antecedência e planejar despesas fixas, somam pontos valiosos. Ao adotar uma postura de educação financeira e disciplina, você sinaliza estabilidade aos birôs de crédito, melhora a sua reputação e amplia as oportunidades de acesso a condições melhores em financiamentos e cartões.

Pagamentos em dia e organização do orçamento

A base do bom score de crédito é a regularidade dos pagamentos em dia. Atrasos, mesmo que pequenos, podem impactar negativamente a sua pontuação, pois indicam risco e falta de previsibilidade. Para evitar imprevistos, crie um orçamento realista, priorizando despesas essenciais e separando uma reserva para emergências. Automatize o que for possível, como contas recorrentes e faturas de cartão, e utilize alertas para lembretes de vencimento. Revisite seu fluxo de caixa semanalmente para ajustar gastos variáveis e evitar cair no rotativo. Se a renda variar, planeje pagamentos fixos logo após o recebimento e mantenha margem de segurança. Ao registrar tudo — do café ao aluguel — você identifica padrões e reduz desperdícios. Um calendário financeiro, planilha ou aplicativo simples já ajudam a manter o controle. A constância nesses cuidados reduz atrasos, fortalece seu histórico e dá o recado ao mercado: você honra compromissos com disciplina e previsibilidade.

Uso consciente do limite e controle do cartão

O uso do limite é um fator observado pelos birôs de crédito. Manter a utilização baixa do cartão e de linhas rotativas demonstra prudência e reduz o risco percebido. Evite depender do crédito para despesas básicas; isso sinaliza desequilíbrio. Prefira concentrar gastos em um cartão principal para facilitar o controle, mas sem extrapolar a capacidade de pagamento. Pague a fatura integral, fugindo do rotativo e de parcelamentos automáticos com juros embutidos. Se precisar parcelar, faça de forma planejada e transparente no orçamento, entendendo o custo total. Ajuste limites para um patamar compatível com sua renda, evitando tentações e mantendo folga. Desative funções que estimulem compras por impulso e revise benefícios que realmente usa. Ao adotar hábitos como acompanhar a fatura ao longo do mês, conferir lançamentos e contestar cobranças indevidas, você evita surpresas e demonstra responsabilidade. Esse comportamento consistente sustenta um histórico saudável e contribui para um score mais robusto.

Gestão de dívidas e negociação estratégica

Ter dívidas não significa ter um score comprometido para sempre; a diferença está em como você gerencia e negocia. Comece mapeando todas as obrigações, com valores, taxas e vencimentos, e priorize as de juros mais altos, pois deterioram o orçamento mais rápido. Estratégias como avalanche (atacar primeiro o custo mais caro) ou bola de neve (quitar dívidas menores para ganhar tração) podem funcionar, desde que alinhadas ao seu perfil e disciplina. Ao negociar, busque condições realistas: parcelas que caibam no seu fluxo de caixa, evitando novos atrasos. Reduzir inadimplência e regularizar pendências tem impacto positivo na sua reputação ao longo do tempo. Evite trocar dívida barata por cara e tenha cautela com ofertas sedutoras de crédito fácil. Cada etapa de quitação libera limite, reduz pressão psicológica e melhora sua capacidade de pagamento. O objetivo é transformar a renegociação em um plano sustentável, sem recorrer novamente a linhas caras para cobrir buracos.

Cadastro positivo, dados atualizados e prevenção

Seu histórico não é feito só de atrasos; o lado positivo também conta. Manter contas de consumo em seu nome e pagas em dia ajuda a compor um retrato favorável. Atualize dados cadastrais como endereço, telefone e e-mail, garantindo que comunicações e avaliações considerem informações corretas. Verifique periodicamente seus relatórios de crédito para identificar inconsistências, registros indevidos ou sinais de fraude. Em caso de divergências, organize documentos, protocolos e comprovantes para solicitar correções. Adote hábitos de segurança: proteja seu CPF, evite compartilhar informações sensíveis e desconfie de abordagens não solicitadas. Quando for solicitar crédito, faça isso de forma planejada, reduzindo consultas em excesso, que podem sinalizar necessidade urgente e elevar o risco percebido. Ao cultivar um histórico positivo, transparente e bem documentado, você reforça a confiança do mercado e contribui para que o seu score de crédito reflita de forma fiel a sua responsabilidade financeira.

Estratégia de longo prazo e monitoramento contínuo

Construir um bom score é uma maratona, não uma corrida. Defina metas financeiras claras — como formar reserva, reduzir dívidas caras e manter a utilização do crédito sob controle — e acompanhe seu progresso com regularidade. Diversificar com cautela, usando diferentes produtos de crédito de forma responsável, pode enriquecer seu histórico, desde que cada compromisso caiba no orçamento. Estabeleça rituais: revisar faturas, checar relatórios de crédito, ajustar limites e reavaliar gastos recorrentes. Evite consultas frequentes por impulso; prefira simulações internas e só formalize pedidos quando necessário e planejado. Em momentos de aperto, ajuste o padrão de consumo e priorize a adimplência para preservar sua reputação. A prática da educação financeira — aprender sobre juros, prazos e custos totais — amplia sua autonomia nas decisões. Com disciplina, previsibilidade e hábitos bem estruturados, seu score tende a crescer de forma consistente, abrindo portas para condições melhores e maior segurança na sua vida financeira.